|

|||||

| 会員対象のお知らせ | |||||

|---|---|---|---|---|---|

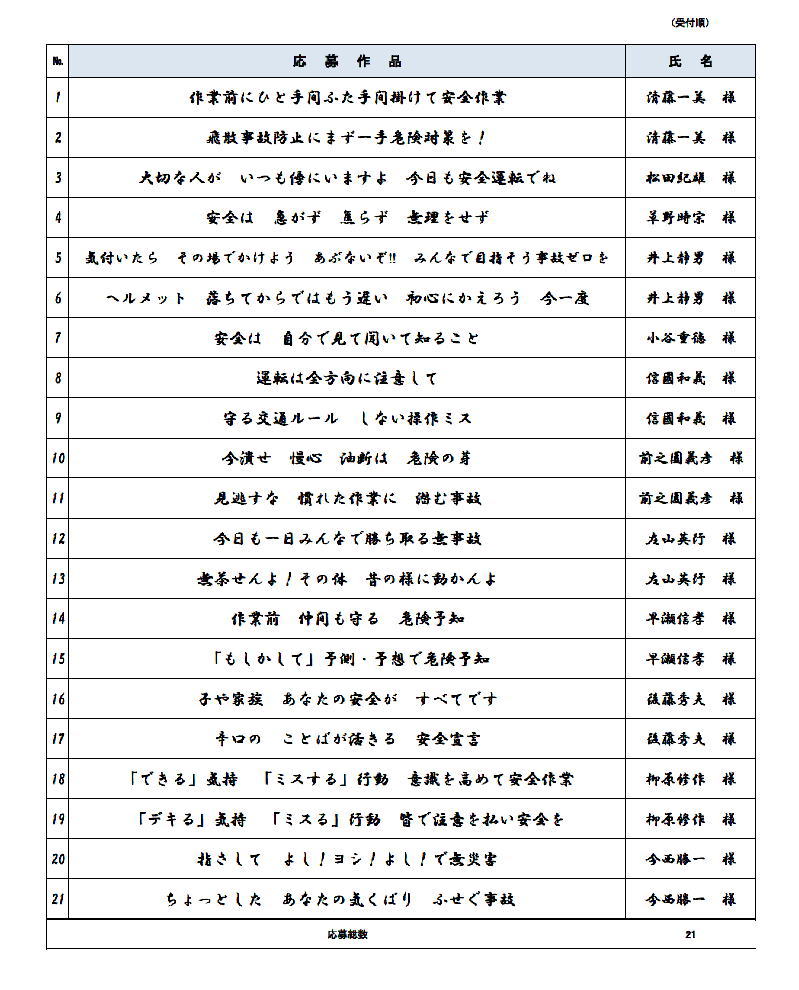

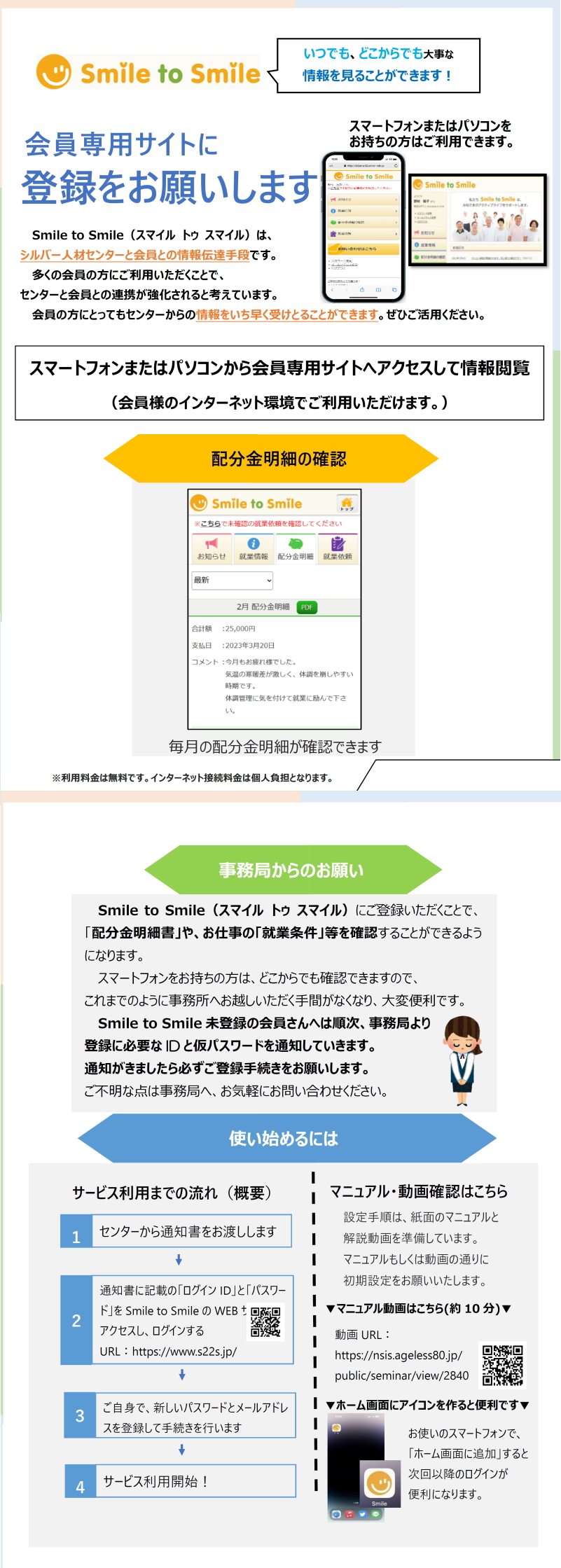

独自事業とは…? シルバー人材センターの会員さんが中心となって、自分たちで事業を考え、運営し、商品やサービスを提供する取り組みです。 ※民間企業や公共団体からいただく「請負」や「派遣」の仕事とは仕組みが異なります。 貴方の「経験・趣味・特技」が事業につながるかもしれません 「こんなことならできるかも」「これなら地域の役に立てるかも」そんな小さな気づきが、新しい事業の種になります。 【例】 ・焼き芋販売…築城町SC、飯塚市SC 他 ・野菜等の販売…相模原市SC ・レザー小物制作・販売…太宰府市SC ・しめ縄制作、販売…山口市SC ・学生服リユース…長岡市SC、新潟市SC ・喫茶店の運営…直方市SC 要項・アンケート用紙のダウンロード シルバー人材センターでは7月の安全就業強化月間に際し、「安全標語」の募集を行いました。 会員の皆様から21点のご応募がありましたのでご紹介します。沢山のご応募ありがとうございました。 応募作品の中から10点を選考し、県連合会へ提出いたします。  (会費対象期間 令和8年4月1日~令和9年3月31日) 令和8年4月1日以降も、引き続きシルバー人材センターに登録を継続する場合は、令和8年度分年会費1,200円の納入をお願いいたします。 【会費の納入方法】 ・配分金より差し引いて納入する方法 令和8年4月に就業される会員さんは、4月分配分金より1,200円を差し引かせて頂きます。 ・銀行振込にて納入する方法 令和8年4月に就業の予定が無い方は、令和8年4月1日以降に下記指定口座へ 1,200円をお振込み頂きますようお願いします。 【振込先】福岡銀行 下大利支店 普通 口座番号 1162186 名義人 公益社団法人大野城市シルバー人材センター理事長佐藤義廣 (フリガナ) シャ)オオノジョウシシルバージンザイセンター リジチョウ サトウヨシヒロ ※納入期日 令和8年4月1日~令和8年5月31日迄 ※領収証が必要な方は事務局までお申し出ください (注意:お振込み日は必ず4月1日以降にお願いします。3月31日以前は受付しておりません。) ※振込手数料は会員負担となりますことご了承ください ・上記以外の方、センター事務局窓口にて現金でのお支払いも可能です。 平日8:30~17:00の間に事務局へお越しください。 ※納入期日 令和8年4月1日~令和8年5月31日迄 尚、退会される方は事務局へご連絡をお願いいたします。 ご不明な点は、ご遠慮なく事務局へお問い合わせください。 (公社)大野城市シルバー人材センター ☎092-582-0221 シルバー人材センターの配分金は雑所得です シルバー人材センターの配分金は、所得税法上「雑所得」として取り扱われるため、他の所得と合わせて確定申告が 必要となる場合があります。 令和7年1月から令和7年12月までの間に、センターから会員さんへお支払いした配分金についての 「配分金支払証明書」は、令和8年1月下旬頃発行します。事務局にて受け取り、確定申告等に使用してください。 ※会員専用サイト「スマイルトゥスマイル」にご登録済みの方は、ご自身のパソコンかスマートフォンでご確認いただけます。 税務署で所得税の確定申告が必要な場合 1. 公的年金等の収入金額の合計額が400万円を超える方 2. 公的年金等に係る雑所得以外の所得金額が20万円を超える方 雑所得の金額は、原則として収入を得るために支出した金額(交通費や材料費等)が必要経費となりますが、この金額が65万円未満の場合、 租税特別措置法第27条(家内労働者等の事業所得等の所得計算の特例)の適用により※65万円を上限として経費を差し引くことができます。 ※(注意)令和7年度以前は上記特例金額が55万円となります。 ただし、この控除が適用できない場合がありますので、下記計算例をご確認ください。 確定申告は不要で市・県民税申告が必要な場合 所得税の確定申告とは異なり公的年金等に係る雑所得以外の所得金額が20万円以下であっても、 原則、市民税・県民税の申告は必要です。(所得額が0円の場合は不要です) 計算例

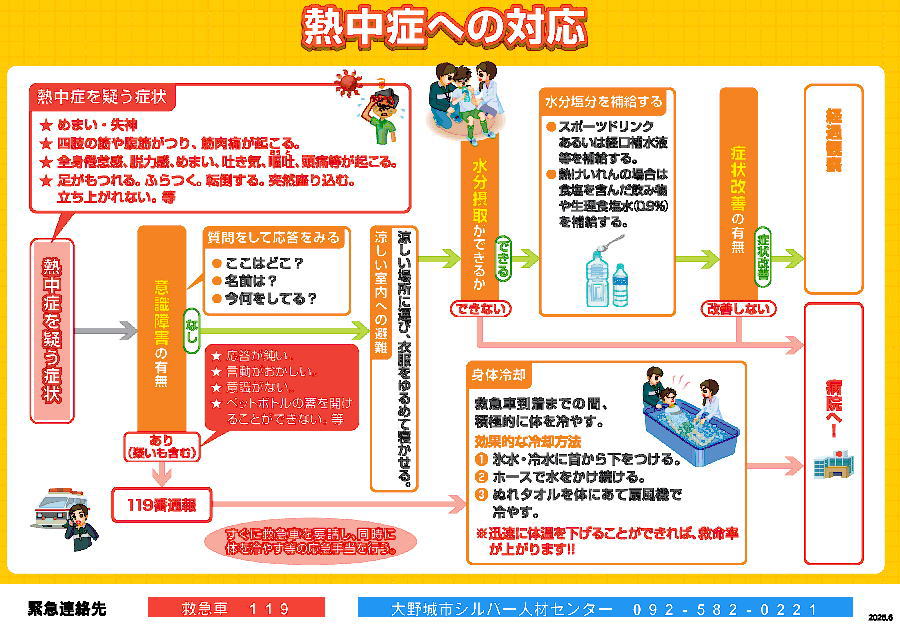

福岡県内シルバー人材センターで重大事故が続いています!! ・令和7年6月30日発生→熱中症・死亡 ・令和7年7月3日発生→転落・死亡 当センターの会員さんも事故防止のために今一度安全確認をお願いします。 ①各自、熱中症予防の徹底を行ってください。 ②慣れた作業前に現場の危険個所の確認。危険が予測される場合は ③安全就業基準の遵守をお願いします。 素敵に輝く女性会員の皆さまに、今年度は素敵なプレゼントを用意しました! センター名刺しゅう入りエプロンを1人1枚進呈します!お早めに事務局へお越しください。 お越しの際は窓口職員に、お名前と「エプロンを受け取りに来ました」とお申し出いただけますとスムーズにお渡しできます。  https://www.s22s.jp/  |

|||||

| ©公益社団法人大野城市シルバー人材センター | |||||