| (公社)中津川市シルバー人材センター | ||||||||||||||||||||||||||||||

| 新たな契約方法について | ||||||||||||||||||||||||||||||

| 令和8年4月1日より契約方法が変わります |

||||||||||||||||||||||||||||||

| 令和6年11月1日にフリーランスを保護することを趣旨とした「フリーランス法」が施行されました。シルバー人材センターで就業する会員(派遣を除く)も「フリーランス」に該当することから、安心・安全に就業できる環境整備が求められており、発注者と会員との間で業務契約が適正に成立するための基本方針が厚生労働省から示されています。 こうした状況を踏まえ、当センターでは、令和8年4月1日から基本方針を踏まえた新たな契約方法へ移行することとしました。 皆様のご理解とご協力を賜りますよう、よろしくお願いします。 |

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

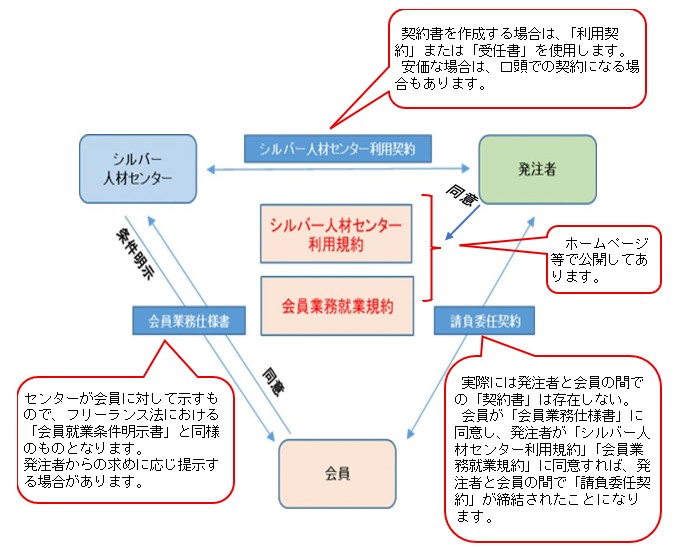

| 従来の契約方法では、発注者から業務の依頼をセンターが受け、センターと発注者との間で委託契約を締結したうえで、会員にその業務を再委託していました。 新たな契約方法では、まず発注者が「シルバー人材センター利用規約」及び「会員業務就業規約」の内容に同意し、センターと「利用契約」を締結します。 その上でセンターは、業務に係る就業条件を会員に明示し、その内容に会員が同意した場合、発注者・会員・センターの三者による包括的な契約関係が成立したことになります。 ※「シルバー人材センター利用規約」には、発注者がセンターを通じて会員に業務を委託する際の基本的なルールが定められています。 ※「会員業務就業規約」には、会員がセンターを通じて就業する際の基本的なルールが定められています。 |

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

【発注するには】 これまでと大きな変更はありませんが、「シルバー人材センター利用規約」及び「会員業務就業規約」の内容を事前にご確認いただき、同意のうえで発注していただく必要があります。 【業務委託料の請求】 事務手続きの流れは現行と同様ですが、請求の内訳が「センター業務委託料」と「会員業務委託料」の2つの項目で構成されます。

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

●関連する規約およびリーフレット

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

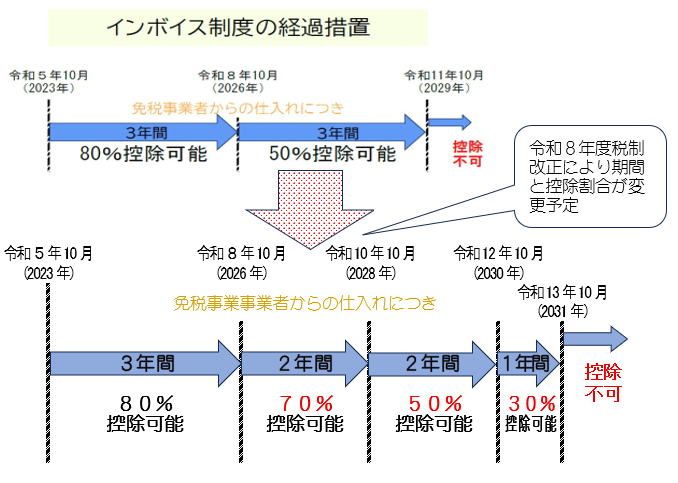

シルバー人材センターが発注者からいただく料金は、「会員業務委託料(会員が手にする報酬)」「センター業務委託料(事務費)」の2つで構成されています。このうち、「会員業務委託料」については、新たな契約方法では、センターを経由するものの、発注者が会員に対して支払う形となります。 そのため、「センター業務委託料」については消費税に係る適格請求書(インボイス)を交付しますが、「会員業務委託料」については、交付することができません。 この場合、本来であれば会員が「会員業務委託料」に係るインボイスを交付する立場になりますが、会員は基本的に年間の課税売上高が1,000万円以下の「消費税免税事業者」であるため、適格請求書(インボイス)を発行することができません |

||||||||||||||||||||||||||||||

| 会員業務委託料の消費税相当分が仕入れ控除不可となります。 | ||||||||||||||||||||||||||||||

| 上記の通り、会員業務委託料はインボイスを発行することができませんので、消費税計算時において会員業務委託料の消費税分(概ね10/110)については、仕入税額控除不可となり発注者の消費税納税額が増額となってしまいます。 | ||||||||||||||||||||||||||||||

| 【経過措置】 | ||||||||||||||||||||||||||||||

| 令和8年4月現在、免税事業者の仕入れに対して経過措置が設けられています。 | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

| 以上よろしくお願いいたします。 | ||||||||||||||||||||||||||||||